A Crise da Aposentadoria no Brasil e a Urgência da Educação Financeira

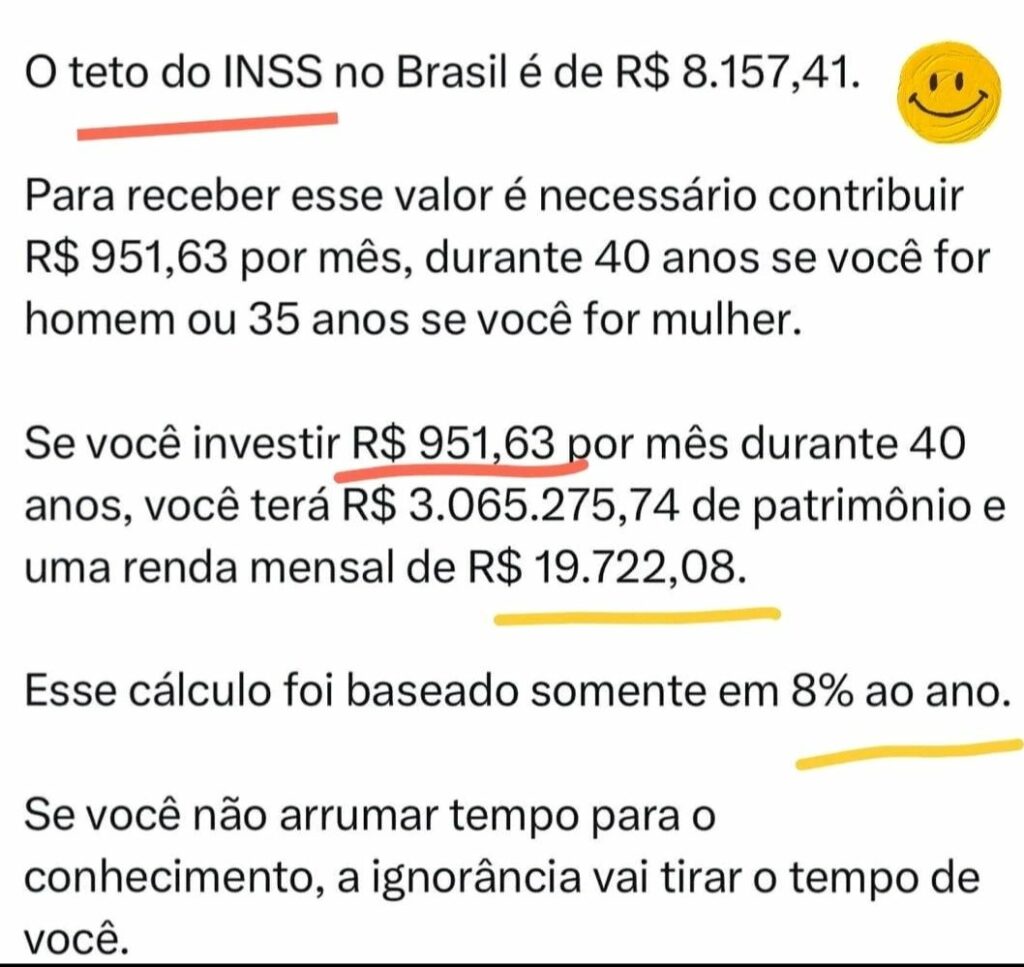

A aposentadoria no Brasil enfrenta um desafio estrutural: a baixa educação financeira da população. O teto do benefício do Instituto Nacional do Seguro Social (INSS), atualmente em R$ 7.507,49 (após reajuste em 2024), exige contribuições mensais de R$ 951,63 por 40 anos (homens) ou 35 anos (mulheres) para ser alcançado. No entanto, se esse mesmo valor fosse investido mensalmente com um retorno de 8% ao ano, o acumulado após quatro décadas seria de aproximadamente R$ 3,1 milhões, gerando uma renda passiva mensal de quase R$ 20 mil – mais que o dobro do teto do INSS (Anbima, 2023). Essa discrepância evidencia o alto custo da falta de planejamento financeiro, que limita a qualidade de vida dos aposentados.

O Problema Histórico da Desinformação Financeira

A carência de educação financeira no Brasil tem raízes profundas. Na década de 1980, a hiperinflação corroeu o poder de compra e desestimulou o hábito de poupar, criando uma cultura de imediatismo e desconfiança em investimentos de longo prazo (IPEA, 2021). Mesmo após a estabilização econômica com o Plano Real (1994), o brasileiro médio manteve uma relação cautelosa – e muitas vezes equivocada – com o dinheiro. Hoje, apenas 21% da população se prepara ativamente para a aposentadoria, enquanto 56% não possuem qualquer reserva financeira (Banco Central, 2023).

Oportunidades e Riscos no Cenário Atual

A reforma da previdência de 2019 reforçou a necessidade de complementação da renda via previdência privada, mas a adesão ainda é baixa. Por outro lado, a digitalização tem facilitado o acesso a investimentos: aplicativos de fintechs, ETFs (fundos de índice) e até criptomoedas estão se popularizando. No entanto, a falta de conhecimento expõe investidores a riscos, como fraudes e perdas em aplicações voláteis (CVM, 2023).

A inclusão da educação financeira na Base Nacional Comum Curricular (BNCC) é um avanço, mas sua implementação é lenta e desigual. Enquanto algumas escolas já abordam o tema, outras ainda não o incorporaram de forma prática. Além disso, empresas poderiam desempenhar um papel crucial, oferecendo programas de orientação financeira aos funcionários – medida que beneficia tanto os colaboradores quanto a produtividade organizacional (Sebrae, 2022).

O Caminho a Seguir: Uma Estratégia Multissetorial

A solução para essa crise exige ação conjunta:

1. Escolas: Implementar de forma efetiva a educação financeira desde o ensino básico.

2. Governo: Ampliar campanhas de conscientização e regulamentar produtos financeiros para torná-los mais acessíveis.

3. Empresas: Oferecer treinamentos e incentivos à previdência complementar.

4. Famílias: Adotar hábitos de planejamento financeiro doméstico.

Sem essas medidas, o Brasil continuará condenando gerações futuras a aposentadorias precárias. A mudança começa com a disseminação do conhecimento – pois, como alerta o Nobel de Economia Robert Shiller, “a educação financeira é tão vital quanto a alfabetização tradicional” (Shiller, 2019).

Referências

– ANBIMA. (2023). Panorama dos Investimentos no Brasil.

– Banco Central do Brasil. (2023). Pesquisa de Endividamento e Inadimplência.

– CVM. (2023). Relatório sobre Investimentos e Riscos.

– IPEA. (2021). Impactos da Hiperinflação na Poupança Brasileira.

– Shiller, R. (2019). Narrative Economics: How Stories Go Viral and Drive Major Economic Events.

– Sebrae. (2022). Educação Financeira nas Empresas.