Reforma Tributária e o Impacto em Seu Patrimônio: O Momento de Agir é Agora

A Reforma Tributária, aprovada em 2023, está prestes a transformar profundamente o sistema fiscal brasileiro, com sua implementação prevista para começar em 2026 e a vigência integral estabelecida para 2033. Este longo intervalo é considerado necessário devido à extrema complexidade do sistema tributário nacional, que exige que as empresas gastem um número significativo de horas tentando entender e aplicar corretamente a legislação.

A intenção original da reforma era a simplificação, buscando adotar o Imposto de Valor Agregado (IVA) Dual, um modelo que unifica cinco impostos. No entanto, a discussão no Congresso levou à criação de diversas exceções e excepcionalidades, transformando aquilo que deveria ser simples em algo muito mais complexo.

A Unificação e o Risco de Alíquotas Elevadas

O desenho da reforma prevê a extinção de cinco impostos — o ICMS, o PIS/Cofins, o ISS e o IPI — que serão substituídos por dois novos tributos: o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS).

Embora a alíquota final ainda não esteja definida, especialistas alertam que a alíquota brasileira do imposto sobre valor agregado pode se tornar a maior do mundo.

Além do risco de taxas elevadas para o consumo geral, a substituição desses impostos impactará diretamente as empresas e as estruturas patrimoniais. Por exemplo, para quem possui patrimônio acumulado em uma holding imobiliária, o PIS/COFINS, que hoje é de 3,65%, será substituído pelo IVA. Em alguns casos, essa tributação pode mais que dobrar, chegando a 8,7%, mesmo considerando possíveis descontos.

A reforma também trouxe a instituição do “Imposto do Pecado” (Imposto Seletivo), que se enquadra como uma majoração dentro do novo desenho tributário.

O Alerta sobre o ITCMD: Ameaça à Sucessão

Um dos pontos mais críticos e impactantes para o patrimônio é a inclusão do Imposto de Transmissão Causa Mortis e Doação (ITCMD) no escopo da reforma. Este movimento surgiu como uma compensação dos estados pela perda de controle direto sobre o ICMS, que representa o imposto de maior capacidade arrecadatória estadual.

O ITCMD é um imposto de lei estadual, e, embora a alíquota máxima atual seja de 8% (por resolução do Senado Federal), muitos estados cobram taxas fixas mais baixas, como São Paulo, que aplica uma alíquota flat de 4%.

As alterações constitucionais vieram para exigir a obrigatoriedade da alíquota progressiva. Mais alarmante ainda é a proposta do Projeto de Lei Complementar (PLP) 108 de 2023, que está em discussão. Se aprovado, o projeto obrigará os estados a manter e aplicar a alíquota máxima de 8% em pelo menos uma das faixas de maior patrimônio. No estado de São Paulo, isso significaria no mínimo dobrar a tributação atual de 4%.

O aumento do ITCMD é considerado destrutivo para a riqueza acumulada, especialmente no Brasil, onde o patrimônio é frequentemente imobilizado e as pessoas não possuem liquidez. Em um processo de inventário, os custos (imposto, advogados, etc.) podem consumir facilmente 15% a 20% do patrimônio, forçando muitas vezes a venda de bens (como imóveis) a preço de banana para quitar as dívidas fiscais.

Mudança na Base de Cálculo das Holdings

Além da majoração da alíquota, a reforma visa alterar a base de cálculo do ITCMD.

Estruturas de holding, frequentemente utilizadas para planejamento sucessório, hoje têm a tributação de suas cotas ou ações baseada no Patrimônio Líquido (PL), que em holdings imobiliárias é essencialmente o valor de aquisição dos imóveis.

O PLP 108 propõe que a base de cálculo passe a ser o valor de mercado das estruturas, o que pode incluir o fundo de comércio (como carteira de clientes, marca e estrutura). Essa avaliação é considerada altamente subjetiva, devendo ser calculada com metodologia técnica que contemple a “perspectiva de geração de caixa do empreendimento,” o que permite que a avaliação seja jogada para cima, gerando grande insegurança jurídica.

Responsabilidade Solidária e Burocracia

A nova legislação também propõe a responsabilidade solidária para instituições financeiras, cartórios, corretoras e até familiares em relação a doações ou heranças não declaradas. Isso significa que as instituições financeiras passarão a exercer um papel fiscal, aumentando a burocracia e limitando a liberdade de movimentação do investidor, mesmo em transações lícitas.

No âmbito municipal, a reforma também trouxe previsões para mexer no ITBI (Imposto de Transmissão de Bens Imóveis), definindo, por exemplo, a data de incidência do fato gerador.

Janela de Oportunidade e Recomendações

O aumento da arrecadação é um objetivo natural do Estado, visto que “nenhum político faz aquilo para arrecadar menos”. A pessoa física, que tem menos representação no Congresso, é quem mais sofre com a majoração dos tributos.

Para quem já possui estruturas de holding, é essencial revisitar o planejamento. Há casos em que a holding ainda faz muito sentido, e outros em que uma reestruturação pode ser necessária.

O ponto mais urgente é a janela de oportunidade para o planejamento sucessório. Se o PLP 108 for aprovado, as novas regras podem entrar em vigor já em 1º de janeiro do próximo ano.

“O momento é agora de você buscar o seu consultor [patrimonial] entender como que funciona como que a gente consegue adequar a sua realidade e pensar em eficiência tributária que pode dilapidar o seu patrimônio”.

É fundamental aproveitar o tempo restante para realizar processos de doação e sucessão sob a alíquota atual, garantindo a eficiência tributária e evitando pagar o dobro, triplo ou quádruplo do imposto de herança nos próximos anos.

Embora tenha havido uma tentativa de instituir o IOF (de 5% sobre aportes acima de R$ 50 mil) em planos de previdência (VGBL/PGBL) — que cairia sob discussão de planejamento sucessório —, essa proposta foi derrubada, mas ainda há discussões sobre seu retorno. A Previdência Privada é um ponto sensível, pois hoje ela não entra em inventário e não paga ITCMD.

A Contradição Tributária Brasileira — Volume Recorde e Retorno Insuficiente

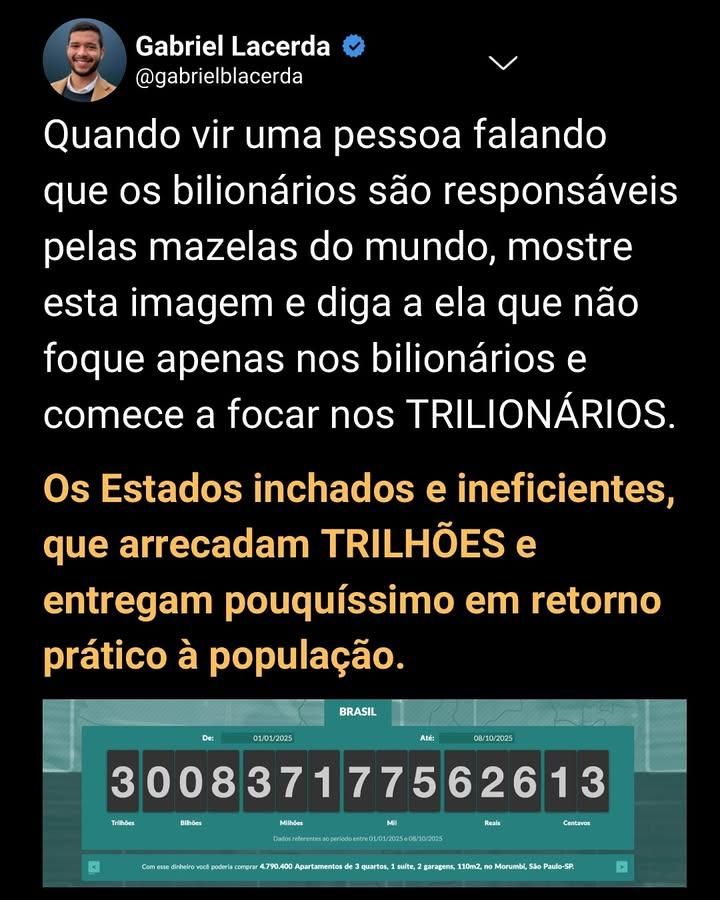

Os dados disponibilizados pelo “Impostômetro”, iniciativa da ACSP e marca registrada da FecomércioRS, desenvolvida pelo IBPT, oferecem um panorama detalhado e, ao mesmo tempo, crítico sobre o sistema tributário brasileiro. A ferramenta não apenas quantifica a enorme carga fiscal, mas também convida à reflexão sobre a eficácia desse volume arrecadado, especialmente quando comparado aos padrões internacionais de bem-estar social.

A Escala da Arrecadação Nacional

O volume de tributos pagos pelos brasileiros atinge cifras impressionantes. Os excertos indicam que os contribuintes pagaram quase R$ 3 trilhões em tributos no ano. Para dimensionar esse esforço, o Impostômetro acompanha métricas como os Dias Trabalhados para Pagar Impostos.

A complexidade da arrecadação é evidenciada pela segmentação dos dados, que permite a análise em diferentes esferas (federais, estaduais e municipais) e por diversas categorias e tributos específicos. O monitoramento abrange a arrecadação por estados, como São Paulo, onde a arrecadação estadual (englobando tributos federais, estaduais e municipais) representa uma parcela significativa do total nacional. Outros recortes importantes incluem a arrecadação por capitais e municípios, e por categorias tributárias, como:

- Produção e a Circulação;

- Renda e Propriedade;

- Comércio Exterior;

- Outros.

Além disso, a dinâmica fiscal está em constante mudança, conforme indicado por notícias sobre a atualização das regras de tributação mínima para multinacionais pela Receita e a perda de força da substituição tributária em São Paulo.

O Índice de Retorno e Bem-Estar Social (IRBES)

O ponto central da reflexão reside na discrepância entre o volume de impostos coletados e o benefício social percebido. Enquanto o Brasil ostenta uma arrecadação trilionária, seu posicionamento em rankings de qualidade de retorno fiscal levanta sérias preocupações.

O Índice de Retorno e Bem Estar Social (IRBES) mede o quanto os impostos trazem bem-estar à sociedade. Neste ranking, o Brasil ocupa a 30ª posição, acompanhada da dura constatação: “Imposto demais e retorno de menos”.

Essa colocação contrasta drasticamente com os países que lideram o índice:

| Posição | País |

|---|---|

| 1º | IRLANDA |

| 2º | ESTADOS UNIDOS |

| 3º | SUÍÇA |

| 4º | CORÉIA DO SUL |

| 5º | AUSTRÁLIA |

| 6º | JAPÃO |

| 7º | CANADÁ |

| 8º | ISRAEL |

O IRBES sugere que na Irlanda, nos Estados Unidos e na Suíça, por exemplo, a relação entre a carga tributária e a entrega de serviços e qualidade de vida é significativamente mais eficiente do que no contexto brasileiro.

Conclusão Reflexiva

A função do Impostômetro transcende a mera contagem; ele serve como um poderoso instrumento de transparência e responsabilização, permitindo aos cidadãos e analistas visualizar a dimensão do seu sacrifício fiscal.

Os dados apresentados — o montante colossal da arrecadação em contraste com a 30ª posição no IRBES e a percepção de “Imposto demais e retorno de menos” — colocam em xeque a qualidade do gasto público e a gestão dos recursos federais, estaduais e municipais. A reflexão essencial é: se os brasileiros trabalham tantos dias para sustentar uma arrecadação que se aproxima dos R$ 3 trilhões, como o país pode avançar para que esse volume se traduza em um bem-estar social comparável aos líderes globais do ranking? A Agenda de Tributos, mencionada no material, sugere a importância contínua do debate e do acompanhamento das políticas fiscais.

visite também os seguintes sites:

1- https://portaldatransparencia.gov.br : Portal onde mostra a maioria dos gastos do governo brasileiro.

2- https://impostometro.com.br : Portal onde podemos conferir quanto o governo brasileiro arrecada.

fontes adicionais para estudo:

1- https://revistaoeste.com/politica/impostometro-alcanca-a-marca-de-r-3-trilhoes-nesta-terca-feira-7/

2- Estudo de carga tributária em pdf : https://ibpt.impostometro.s3.amazonaws.com/Arquivos/ESTUDO+CARGA+TRIBUT%C3%81RIA-PIB+X+IDH++IRBES+-+2018.pdf